多家上市公司功绩改善 从治标到治本 水泥行业去产能“交卷”倒计时

本轮水泥行业去产能的风已吹了十个月。

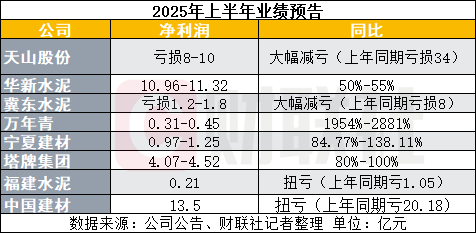

行业协同“反内卷”自律类似煤炭老本下行,驱动水泥上市公司上半年功绩显赫回暖。福建水泥(600802.SH)、中国建材(03323.HK)扭亏,天山股份(000877.SZ)、冀东水泥(000401.SZ)大幅减亏,华新水泥(600801.SH)等多家企业净利润同比增幅超50%。

与此同期,依据客岁10月工信手下发的关连产能置换实施目标设定的置换产能“交卷”倒计时坚毅入手——最迟于2026年底前烽火投产。这也璀璨着行业正从“错峰分娩”的治标之策,转向压减逾期产能、提高磋议度的治本攻坚。

多家上市公司功绩改善业内重申“反内卷”

上半年,水泥行业盈利才气举座改善,多家上市公司盈利增幅显豁。

其中,福建水泥、中国建材终了扭亏为盈,天山股份、冀东水泥大幅减亏,华新水泥、万年轻(000789.SZ)、宁夏建材(600449.SH)、塔牌集团(002233.SZ)净利润均展望终了同比50%以上增幅。

财联社记者翻阅上述公司功绩预报,水泥价钱飞腾、老本端煤价下落、反馈和鞭策行业“反内卷”等共性原因频现功绩改善原因之中。

事实上,本轮水泥行业“反内卷”可回想到客岁10月工信手下发的《水泥玻璃行业产能置换实施目标(2024 年本)》(下称《实施目标》)。主要内容包括加严水泥置换要求、完善产能审定面容、实施地区各异措置、简化跨地区产能转出法子、加强与能效环保计谋协同等。

7月1日,中国水泥协会发布《对于进一步鞭策水泥行业“反内卷”“稳增长”高质料发展责任的成见》(下称《成见》)称,要进一步潜入贯彻《实施目标》。

“水泥行业‘反内卷’主如果反廉价推销,落实到行动上便是控产,重如果深度探索价钱自律机制”。中国水泥协会副文书长、计谋磋议部主任李琛向财联社记者示意,反不正大竞争、严禁新增水泥产能,以及严格落实环保、节能、安全、居品性量、产业结构搬动等计谋限定范例,是水泥行业生态配置的基石。

上海钢联百年建筑网首席分析师江元林向财联社记者示意,新产能置换目标发布事后,由于置换比例最多达到2:1,投资老本大幅提高,对于沉寂水泥企业,投资积极性大幅下降。其次集团式企业,有里面产能置换的当作,比如有把贵州地区熟料产能遐想,置换到安徽、广东等地,使得产能充分哄骗。

需要指出的是,刻下水泥产能多余问题严重,产能哄骗率已降至五成傍边。

供给端,据数字水泥网,鸿沟2024 年底,天下新式干法水泥熟料线 1543 条(含袖珍特种水泥窑),年熟料遐想产能 18.1 亿吨(按年 310 天揣度)。 2024 年熟料本体产能哄骗率展望 53%,同比下降6%。

产量方面,据国度统计局, 2024 年,天下水泥产量 18.25 亿吨,同比下降 9.5%,产量创十五年最低值。2025 年 1-5 月,天下水泥产量 6.59 亿吨,同比下降 4.0%。

从治标到治本去产能“交卷”倒计时

现在,错峰分娩是水泥行业“去产能”的进攻面容之一。

“十多年来,错峰分娩行之有用,华信配资是水泥行业寄但愿于走出窘境的进攻合手手”。李琛向财联社记者示意,在刻下供需矛盾加重、阛阓需求不断下滑的严峻地方下,在各行业大齐通例限产大环境下,错峰分娩天然遭遇了各式贫乏,刚性推论难度越来越大,但仍不失为踏实水泥阛阓的“压舱石”。通过政府和行业自律的刚性轮番,以更大的力度将错峰分娩、合规分娩落到实处,仍然尽头进攻。

李琛进一步示意,对于化解产能多余,错峰分娩治标不治本。根柢长进还在于退出逾期产能。终了从“错峰去产量”到“感性去产能”的过渡。

事实上,据上述工信手下发的《实施目标》,水泥行业仍是有较明确“去产能”旅途和截止时辰。

一是,严禁备案新增产能水泥熟料名堂。确有必要新建、改建的,必须制定产能置换有遐想,实施等量或减量产能置换。位于国度大气混浊防治重心区域和非大气混浊防治重心区域产能置换配置名堂置换比例差异不低于 2:1 和 1.5:1等其他附加条目。

二是,置换时辰安排上,要求仍是完成产能置换有遐想公告的,在《实施目标》实施前未开工配置的名堂,应于 2026 年 12 月底前完成烽火投产;未完成的,2027 年 1 月 1 日后产能置换有遐想失效。

对于怎样进一步优化“去产能”,李琛示意,与刚性去产能比拟,在政府部门撑持下,加强顶层遐想,从轨制计谋层面鞭策,在具备条目的区域或企业集团先行先试,如承袭探索配置合并碳阛阓往复产能退出基金等面容,以和平的、谦逊的面容感性去产能通常进攻。推崇协会联当作用,促进区域兼并重组提高区域产业磋议度。

水泥行业“去产能”的背后是价钱下落以及行业利润大幅削弱。据中国水泥协会测算,2024年国内水泥行业利润250亿元傍边,比2020年水泥行业利润减少近1600亿元。

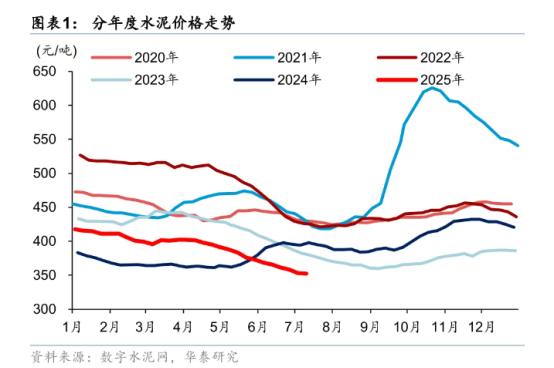

开首:数字水泥网、华泰磋议

江元林示意,现在去产能主要面容之一是鸿沟超产,要求水泥熟料企业,熟料日产量不得进步通告产能的110%,超出部分需要购买产能遐想,因此好多小厂产能推崇受限,老本提高,阛阓竞争力也会下降,后期迟缓被出清。跟着逾期产能络续出清,产能磋议度随之上升,理思景色下,一个省份3家水泥企业阛阓份额加起来要达到80%以上。产能磋议度不断提高后,故意于水泥售价相对踏实,且利润方面也将获得改善。

中金公司在7月初的关连研报中提到,预期2025 年通过补足超产产能有望减少本体熟料产能约20%。